Une nouvelle année commence, et comme toujours le temps des impôts approche tandis qu’un nouveau budget sera bientôt présenté, puis adopté. Cette fois, ce sera fait dans un contexte de surplus budgétaires.

À l’aide des notions présentées dans les chroniques précédentes et du Bilan1 de la fiscalité au Québec – Édition 2020 de la Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke, nous allons cette fois analyser certains des éléments de ce bilan qui nous permettent de nous comparer avec les autres provinces canadiennes et avec les pays membres de l’OCDE pour savoir si nous payons trop d’impôt.

1. Le poids de la fiscalité

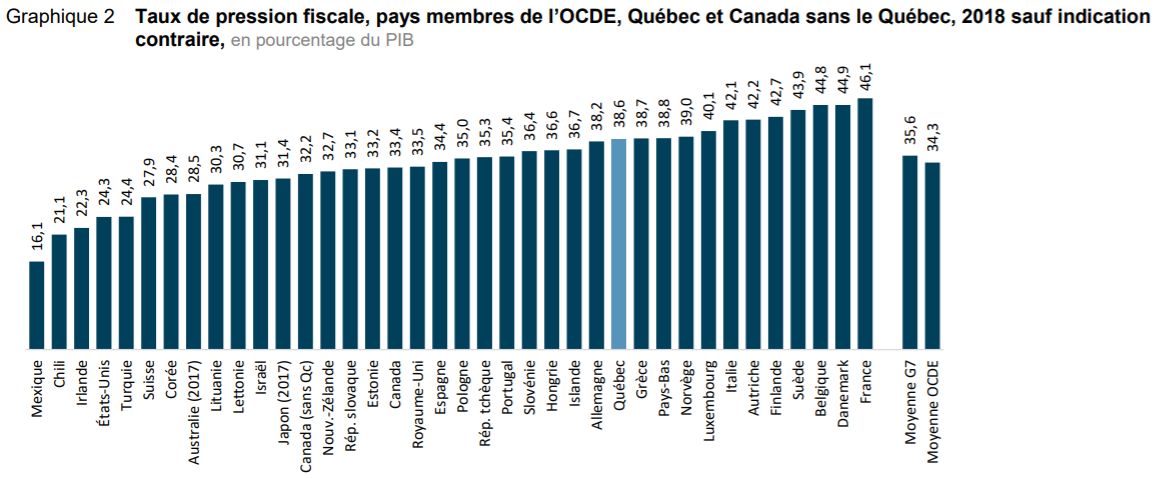

Lorsqu’on compare le poids de la fiscalité au Québec avec celui des autres provinces canadiennes ou avec les autres pays membres de l’OCDE, il est important, comme le mentionnent les auteurs du bilan, de bien comprendre ce que désigne ce «taux de pression fiscale» utilisé pour ce faire.

Voici un graphique 2 présentant, pour divers systèmes fiscaux, ce «taux de pression fiscale» :

Ce qu’il faut savoir, c’est que nous n’avons par lui qu’une partie de l’équation : ce taux, qui est en ce sens une donnée détachée, ne tient pas compte des biens et des services publics offerts par l’État en contrepartie des impôts versés. À nous en tenir à cette mesure, nous n’avons donc, comme on l’a vu dans une chronique précédente, que ce que nous payons, sans que soit rappelé ce que nous recevons en échange. C’est pourquoi cette seule variable ne peut, à elle seule, nous dire si nous payons ou non trop d’impôt.

Ce qu’il faut savoir, c’est que nous n’avons par lui qu’une partie de l’équation : ce taux, qui est en ce sens une donnée détachée, ne tient pas compte des biens et des services publics offerts par l’État en contrepartie des impôts versés. À nous en tenir à cette mesure, nous n’avons donc, comme on l’a vu dans une chronique précédente, que ce que nous payons, sans que soit rappelé ce que nous recevons en échange. C’est pourquoi cette seule variable ne peut, à elle seule, nous dire si nous payons ou non trop d’impôt.

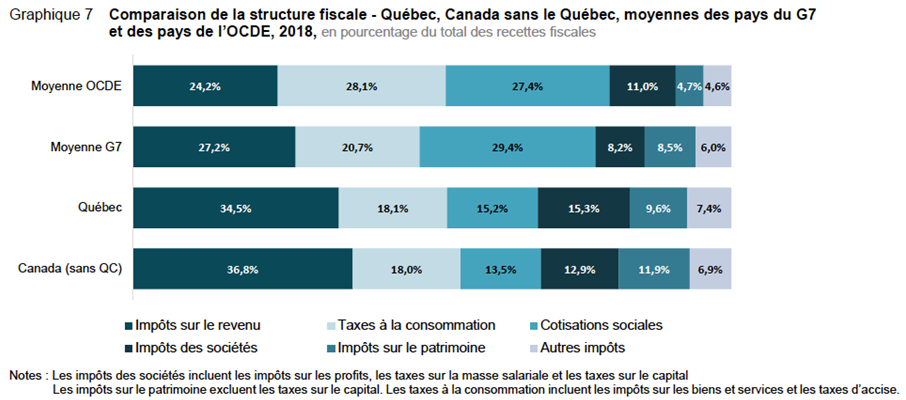

2. Les manières de prélever

Les manières de prélever les revenus gouvernementaux sont une autre donnée indispensable pour correctement apprécier la pression fiscale. Elles nous disent les proportions des divers modes de taxation (les impôts en sont un, mais ne sont pas le seul) qui sont appliqués dans une juridiction donnée.

On peut, dans le graphique 3 suivant, voir pour les différences sources de revenus, la part qu’elles représentent en proportion de l’ensemble des recettes fiscales pour le Québec, le Canada, la moyenne des pays de l’OCDE et la moyenne des pays du G7.

Les modes de taxation et l’importance relative accordée à chacun sont bien entendu des choix politiques et il n’existe pas sur tout cela de manière idéale et optimale de faire que toute juridiction devrait privilégier. Mais il est important de comprendre ce que signifient ces possibles modes de taxation et l’impact qu’ils peuvent avoir sur l’ensemble de la population.

Impôts sur les revenus et taxes

Tous les modes de taxation n’ont en effet pas le même impact sur les citoyens. L’impôt sur le revenu des particuliers est un mode de taxation progressif: la capacité de payer de chacun est prise en considération et les revenus ne sont pas imposés selon le même taux. Ce moyen de taxation a donc la possibilité de contribuer à la redistribution de la richesse.

Les taxes à la consommation par contre (au Québec, ce sont la TPS et la TVQ) s’appliquent au même taux, peu importe le revenu ou la situation du contribuable. On dit de telles taxes qu’elles sont régressives parce que plus la personne taxée a un faible revenu, plus cette taxe représente une plus grande proportion de son revenu — et inversement.

Il est vrai, et il faut le rappeler, que pour rendre la taxe à la consommation plus juste, les produits de base ne sont pas taxables ; et il existe aussi un crédit d’impôt pour les personnes à plus faible revenu. Malgré tout, on dit avec raison des taxes à taux unique qu’elles sont régressives et des taux d’imposition avec des paliers multiples qu’elles sont progressives.

D’autres manières de taxer sont encore possibles : en choisissant ce que l’on taxe ou en modulant certaines taxes, pour les rendre moins régressives ou pour encourager des comportements désirés et en décourager d’autres.

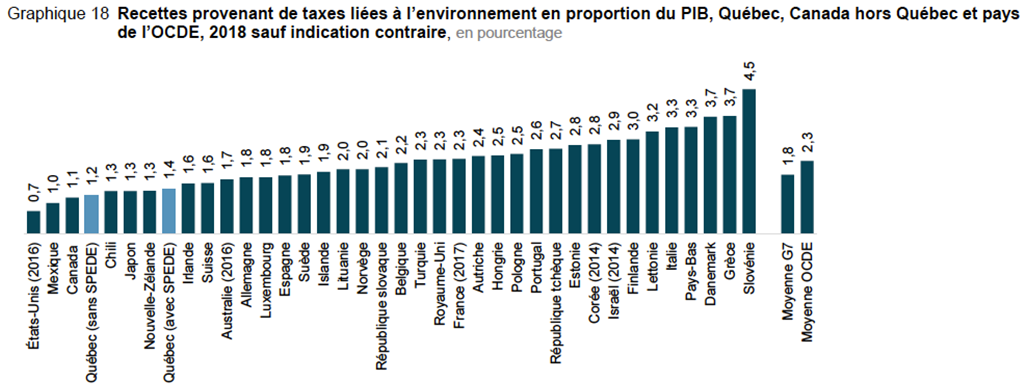

Dans le graphique 18 4 suivant, on a justement isolé les recettes provenant des taxes liées à l’environnement données en proportion du PIB. On y constatera que le Québec (avec 1,2% du PIB) ne se situe pas en tête de peloton dans l’utilisation des taxes liées è l’environnement et ce même en ajoutant le SPEDE (Système de plafonnement et d’échange de droits d’émissions) (1,4% du PIB).

Même si ce pourcentage du PIB n’inclut pas tous les programmes que le Québec a mis sur pied pour l’environnement, il nous montre quand même que le Québec pourrait faire plus et mieux en matière de lutte aux changements climatiques et que le Canada (1,1% du PIB) fait encore moins bien que le Québec.

Les cotisations sociales

Les cotisations sociales sont une autre composante des revenus de taxation du gouvernement. Elles permettent de financer des programmes particuliers comme le Régime des rentes du Québec, le Régime de l’assurance emploi et autres. Elles sont payées en partie par les employés, en partie par les employeurs. Au Québec, où elles représentent 15,2 % des recettes totales, on utilise beaucoup moins que dans les pays membres de l’OCDE (où la moyenne est de 27,4% des recettes totales) ce mode de taxation.

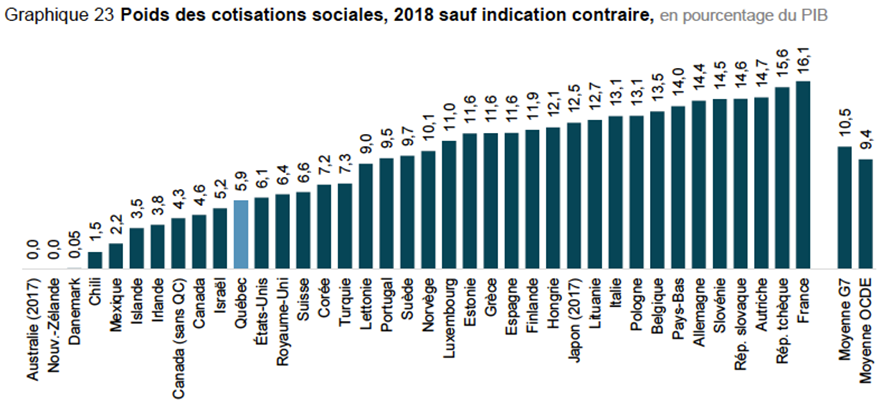

L’impôt des sociétés

L’impôt des sociétés comprend l’impôt sur les bénéfices et les taxes sur la rémunération. Ces dernières, au Québec, sont composées principalement des cotisations au Fonds des services de santé. On entend souvent les employeurs au Québec se plaindre des trop lourdes charges sociales sur la masse salariale, qui représentent chez nous 5,9% du PIB. Le graphique 23 5 montre qu’en comparaison avec les autres pays membres de l’OCDE, où la moyenne est de 9,4% du PIB, et avec les États-Unis (la moyenne y est de 6,1% du PIB), nous n’abusons pas de ce mode de taxation, qui a le mérite de permettre de percevoir plus de revenus que l’impôt sur les bénéfices, parce que les sociétés ne peuvent s’y soustraire.

Les impôts sur le patrimoine

Les impôts sur le patrimoine au Québec ne sont pas une taxe sur la richesse, mais bien plus tôt un impôt foncier. C’est un taux unique (taxe régressive) appliqué sur chaque 1 000$ de la valeur d’une propriété selon le rôle d’évaluation municipale. Une taxe sur la richesse (comme son nom le dit) serait plus progressive parce qu’elle ne s’appliquerait qu’aux personnes mieux nanties.

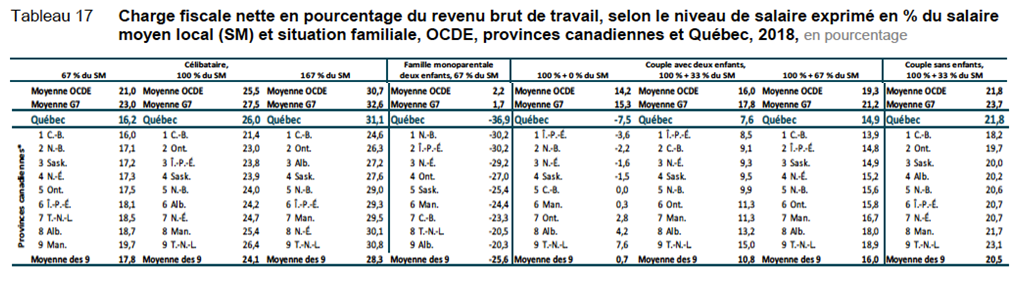

3. Charge fiscale nette

La charge fiscale nette, quant à elle, nous fournit une information beaucoup plus détaillée pour justement évaluer l’impact de la fiscalité sur les contribuables. C’est qu’elle tient compte de l’intervention d’un État pour, par différents programmes et modes de taxation, redistribuer la richesse.

C’est pourquoi dans le tableau 6 qui suit, lorsqu’on compare le Québec avec la moyenne des pays de l’OCDE et les autres provinces du Canada la charge fiscale nette des personnes plus démunies est inférieure. Cela est cohérent avec le modèle québécois qui offre, en retour d’impôts plus élevés, un éventail plus grand de services publics.

Fiscalité et inégalités de revenus

Fiscalité et inégalités de revenus

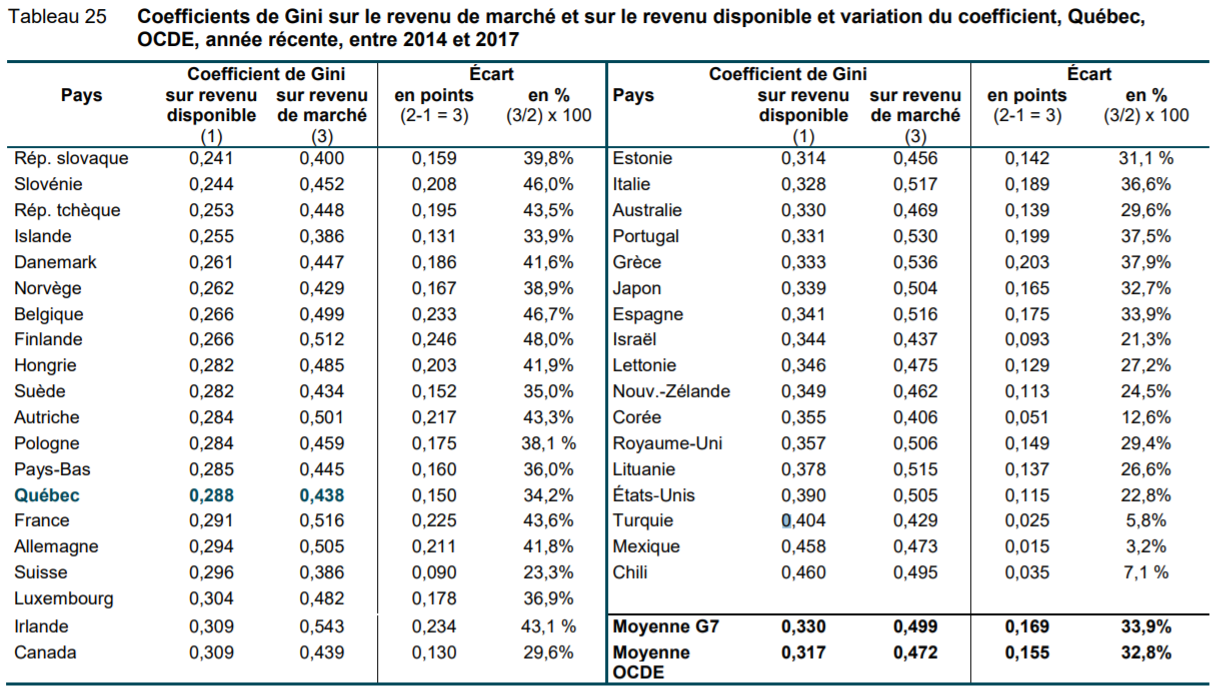

Une autre mesure importante est donnée par ce qu’on appelle le coefficient de Gini 7. Ce dernier est une précieuse mesure de l’inégalité de la distribution des revenus. Il a une valeur qui se situe entre 0 et 1, où 0 représente l’égalité parfaite et 1 représente l’inégalité parfaite.

En comparant le coefficient Gini calculé sur les revenus de marché (celui d’avant l’intervention des gouvernements) et celui calculé sur les revenus après impôts (défini comme le revenu de marché, plus les transferts reçus et moins les impôts payés), on a une indication de l’effet de l’intervention des gouvernements sur la réduction des inégalités.

Le tableau qui suit 8 indique qu’à la suite de l’intervention des gouvernements, le coefficient de Gini sur le revenu disponible du Québec a diminué à 0,288, ce qui signifie que les inégalités ont été réduites de 34,2%. Ce même coefficient pour le Canada a diminué à 0,309, soit une réduction des inégalités de 29,6%. La moyenne de l’OCDE est une diminution de 32,8% et celle du G7 est de 33,9%.

Le Québec, par sa fiscalité, a réussi à diminuer les inégalités un peu plus que l’ensemble des membres du G7 et de l’OCDE. Quant au Canada, ses efforts ont été en deçà de ces moyennes.

On peut donc dire que la fiscalité québécoise est plus progressive et contribue plus que les autres auxquelles on l’a ici comparée à réduire les écarts entre les plus démunis et les plus nantis. Certes: cela ne signifie pas que ce soit suffisant. Mais cela donne des raisons de penser que l’on peut faire plus et mieux. Finalement, payons-nous trop d’impôt? La question est simple, mais j’espère que vous comprenez à présent que la réponse, elle, ne l’est pas. Elle demande de prendre en compte à la fois les nombreuses modalités par lesquelles se constituent les revenus de l’État et les manières dont ceux-ci sont utilisés et les fins qu’on cherche à atteindre en faisant ces choix. Car la fiscalité n’est pas une fin en soi : elle est ou du moins elle devrait être au service de nos choix politiques, car c’est par elle que nous les finançons.

Notes

- Collectif, « Bilan de la fiscalité au Québec — Édition 2020 » Cahier de recherche 2020-01, Chaire de recherche en fiscalité et en finances publiques, 2019. http://cffp.recherche.usherbrooke.ca/bilan-de-la-fiscalite-au-quebec-edition-2020/

- ibid., p.39

- ibid., p.48

- ibid., p. 71

- Ibid.. p. 77.

- Ibid. p. 83.

- Ibid. p. 133.

- Ibid, p. 134.

Les commentaires sont fermés.