Les questions fiscales sont incontournables lors des campagnes électorales et c’est encore le cas pour les élections fédérales en cours. C’est d’ailleurs pourquoi on demande toujours aux partis de chiffrer leurs promesses et de dire comment ils prévoient les financer. Chacune de ces promesses a en effet un impact non seulement sur la population mais aussi sur les finances publiques.

Pour le comprendre et pour mieux apprécier ces promesses, il faut se rappeler les trois principaux objectifs d’un système fiscal qui sont:

• Prélever les ressources nécessaires au financement des services publics.

• Favoriser le développement économique et la création d’emplois.

• Améliorer l’équité et la répartition de la richesse.

Il est important de remarquer que ces trois objectifs sont inter-reliés, qu’ils peuvent entrer en conflit l’un avec l’autre, qu’on peut favoriser un objectif au détriment d’un autre et qu’on peut aussi favoriser deux de ces objectifs par une seule et même mesure fiscale.

Prélever les ressources nécessaires au financement des services public

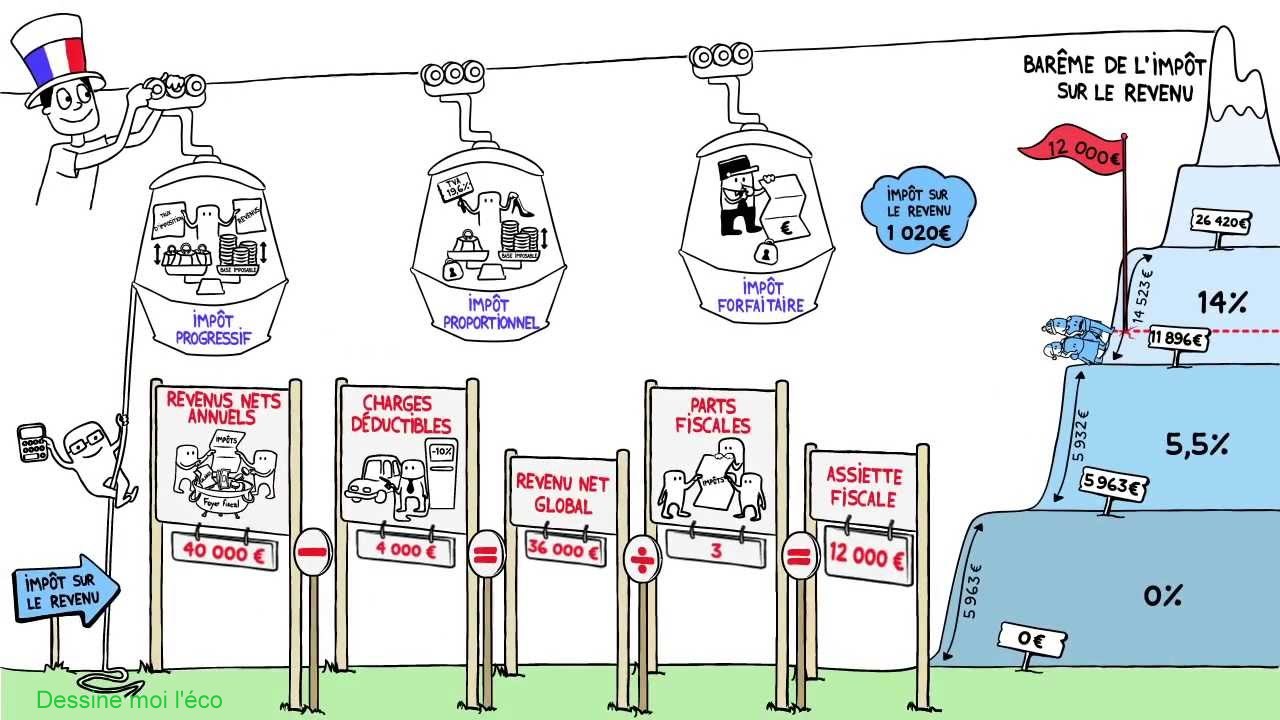

Pour financer les services publics, les gouvernements ont le pouvoir de percevoir des taxes et des impôts. Un gouvernement peut donc choisir ce qu’il veut taxer ou imposer (c’est là son assiette fiscale : elle comprend le revenu des particuliers, celui des sociétés et d’autres bases d’imposition) et comment il entend le faire (taux unique, taux progressif, redevances et autres). Ce sont donc là des choix politiques.

Actuellement, notre système fiscal utilise comme principale base d’imposition l’ensemble des revenus provenant de différentes sources, et non le capital ou la richesse. Les revenus qui proviennent du capital, ce qu’on appelle les revenus de biens, ne sont pas tous imposés comme les autres revenus. Par exemple, les revenus de dividendes et les revenus de gain en capital ne sont pas, comme les autres revenus, imposés à 100%.

On peut donc dire qu’en ne traitant pas ces revenus de la même manière que les autres sources de revenus, on favorise le capital plutôt que le travail. On fait donc par là de significatifs et importants choix politiques.

Par exemple, lorsque le Nouveau Parti démocratique (NPD) propose d’imposer une nouvelle taxe sur le patrimoine des plus nantis, qui devront payer jusqu’à 1 % par année pour toute valeur au-delà de 20 M$, il propose de taxer la richesse plutôt que le revenu. C’est une nouvelle base d’imposition et cela permet d’augmenter les revenus du gouvernement tout en améliorant l’équité parce qu’on taxe les plus riches.

La proposition du Bloc Québécois (BQ) d’appliquer la taxe fédérale sur le carbone dans les provinces dont les émissions de gaz à effet de serre (GES) sont plus élevées que la moyenne et de verser les sommes ainsi perçues aux provinces dont les émissions de GES sont plus faibles, est un autre exemple d’une nouvelle base d’imposition: les revenus du gouvernement sont augmentés et orientés vers une mesure qui favorise l’environnement. Une autre mesure proposée par le BQ est d’imposer une taxe de 3% aux Géants du Web et de redistribuer cet argent (évalué à plus de 240 millions) aux médias d’information, aux arts et à la culture.

Favoriser le développement économique et la création d’emplois.

Par l’entremise de mesures fiscales, un gouvernement vise donc à atteindre des objectifs politiques. Mais différents objectifs sont parfois en concurrence les uns avec les autres et il arrive alors que l’on souhaite en favoriser un au détriment d’un autre.

Prenez par exemple ces dépenses fiscales des gouvernements qui sont des mesures visant des objectifs stratégiques, comme encourager un secteur économique ou bien des comportements souhaités chez les citoyens. Elles peuvent être mises sur pied pour favoriser le développement économique au détriment d’une réduction des revenus fiscaux, une diminution des revenus étant l’équivalent d’une dépense.

Normalement, ces mesures devraient contribuer à la croissance économique, et par le fait même augmenter les revenus du gouvernement qui les implante. Mais si ces mesures ne sont pas contrôlées et qu’elles n’ont pas les résultats escomptés, cela peut avoir un impact négatif sur les revenus du gouvernement nécessaires au bon financement des services publics, ou pour en mettre sur pied de nouveaux.

Par exemple, lorsque le NPD propose d’instaurer de nouvelles mesures incitatives pour revigorer l’industrie automobile canadienne, ceci notamment en injectant 300 millions $ dans le Fonds d’innovation pour l’automobile et en triplant le montant incitatif accordé aux Canadiens qui achètent un véhicule électrique, il cherche à stimuler l’industrie automobile et à encourager les citoyens à acheter des voitures électriques. Ces mesures sont positives, mais il faut éventuellement vérifier qu’elles atteignent bien leurs objectifs.

De même, lorsque les Libéraux proposent d’aider au démarrage d’une petite ou moyenne entreprise en distribuant chaque année 2000 bourses de 50 000 $ chacune en visant particulièrement les entreprises dirigées par des femmes ou des Autochtones, ces montants sous forme de bourses ne sont pas des dépenses fiscales, parce qu’on ne renonce pas à des revenus, mais bien de simple dépense parce qu’on verse effectivement les bourses: mais elles ont aussi pour objectif de stimuler l’économie, tout en encourageant une population cible pour améliorer la justice sociale.

Améliorer l’équité et la répartition de la richesse.

Au niveau fiscal, on parle d’équité lorsque les impôts sont neutres : dans des situations similaires, les contribuables sont traités de manière similaire. C’est ce qu’on appelle l’équité horizontale.

Pour ce qui est des cas où les situations sont différentes, un traitement similaire ne serait plus neutre. On favoriserait nécessairement un groupe au détriment d’un autre et nous serions alors face à une forme de discrimination, puisqu’une situation différente demande un traitement différent. C’est ce qu’on appelle cette fois l’équité verticale.

La progressivité de l’impôt est un moyen de redistribution de la richesse parce qu’elle tient compte de la capacité de payer de chacun. Elle reconnaît qu’un revenu plus grand confère une plus grande capacité de payer de l’impôt qu’un faible revenu. Au fur et à mesure que le revenu augmente, ce qu’il permet d’acquérir passe de la stricte nécessité au luxe. Et s’il augmente encore, on passe alors du plus petit luxe au plus grand luxe et chaque augmentation additionnelle du revenu se situe de plus en plus loin du minimum requis pour avoir une vie décente. C’est pourquoi il existe différents paliers d’imposition. La progressivité de l’impôt repose donc sur cette idée que si l’on reçoit des avantages plus grands de la vie sociale, on devrait donc aussi contribuer plus au financement de cette vie en société.

Chaque palier correspond à une tranche de revenu à laquelle on applique un taux d’imposition spécifique. Ainsi pour chacun des paliers, l’impôt est le même peu importe notre revenu total.

Par exemple, pour le premier palier d’imposition, tous les contribuables paient un taux de 15% au Fédéral, et ce n’est que pour les dollars de revenu qui excèdent ce premier palier (46 603$ en 2018) que le taux d’imposition passe à 20,5% ; et ainsi de suite jusqu’au dernier palier.

Des propositions comme celle du NPD d’étendre la gratuité des soins de santé aux soins dentaires, ou celles du Parti Vert d’implanter une assurance-médicaments universelle et un revenu minimum garanti, visent à améliorer l’équité et la distribution de la richesse, en offrant des services supplémentaires dont bénéficieraient plus fortement les moins bien nantis.

Mais, au contraire de la progressivité de l’impôt, on dit d’une taxe à taux unique qu’elle est régressive parce qu’elle s’applique uniformément à tous, peu importe le niveau de revenu. Elle ne prend alors aucunement en compte de la capacité de payer de chacun.

Crédits d’impôt et déductions

D’autres mesures sous forme de déductions ou de crédits d’impôts ont le même objectif. C’est le cas des crédits d’impôts non remboursables, qui sont des déductions à laquelle on applique un taux uniforme (15% en 2018) : ce taux est le même pour tous, peu importe le revenu imposable.

Lorsque les Libéraux proposent de ne pas imposer le premier 15 000$ de revenus, cela veut dire qu’ils souhaitent augmenter le montant personnel de base à 15 000$. Le montant personnel de base, qui est un des nombreux crédits d’impôts non remboursables, est de 11 809$ en 2018. Il est déductible pour tous les contribuables et correspond à un montant de revenu de base sur lequel personne ne paie d’impôt. La proposition des Libéraux fait augmenter ce crédit de 3 191$ par rapport à 2018 et résulte au net d’une réduction d’impôt de 478,65$ (3 191$ X 15%) par contribuable qui a de l’impôt à payer et ce, peu importe son revenu total. Ce qui constituerait donc une mesure équitable.

La réinstauration des crédits d’impôt ciblés pour les activités sportives et musicales des enfants proposée par les Conservateurs est aussi un crédit d’impôt non remboursable et il vise à aider les familles à encourager leurs enfants à faire des activités qui améliorent leur qualité de vie.

Il existe aussi différentes déductions qui ont pour objectif d’inciter à faire adopter un comportement souhaité par le particulier ou les corporations en offrant des déductions qui viennent diminuer le revenu total, et par le fait même le revenu imposable. Comme son nom le dit, c’est sur ce revenu qu’on applique les tables d’imposition et qu’on calcule l’impôt à payer. Pour les particuliers, l’impôt à payer étant progressif, plus le revenu total est élevé et plus l’économie d’impôt que procurera la déduction sera élevée. Les déductions sont donc des mesures qui favorisent plus les contribuables ayant des revenus élevés.

Les crédits d’impôts remboursables, quant à eux, permettent d’obtenir un remboursement d’impôt peu importe si on a ou non de l’impôt à payer. Autrement dit, c’est l’équivalent d’un revenu. Cela est avantageux pour les contribuables à faible revenu, mais aucune promesse de ce genre dans les programmes des différents partis.

Des promesses trop timides ?

En conclusion, comprendre les différents termes reliés aux impôts, peut aider à analyser les propositions des partis et éventuellement éclairer un vote. Mais, en ce qui a trait à la redistribution de la richesse, à part certaines propositions du NPD et du Parti vert, les promesses sont assez timides. Attac continuera ses campagnes de sensibilisation en ce sens à l’instar des autres mouvements sociaux préoccupés par l’équité.

Les commentaires sont fermés.