Le 19 avril 2006, le gouvernement du Québec adoptait la Loi sur le développement durable. Cette loi, entre autres, a créé un poste de commissaire au développement durable relevant du Bureau du vérificateur général du Québec, celui-ci devra assurer l’évaluation transparente des résultats atteints.

Depuis, chaque année, le commissaire au développement durable produit son rapport. Dans celui de 20211 , on retrouve une étude sur les bonnes pratiques de cinq pays en matière de réduction des émissions de gaz à effet de serre (GES), étude que je vous recommande fortement d’aller lire puisque je ne peux ici que vous en donner un aperçu.

Cette étude a été motivée par le fait que le Québec n’atteindra pas sa cible de 2020 et que dans le Plan pour une économie verte 20302 d’autres mesures devront être déterminées pour la période 2027-2030.

On a jugé opportun de présenter certaines bonnes pratiques adoptées par cinq pays (Danemark, France, Royaume-Uni, Suède et Suisse) qui ont réussi à réduire de façon marquée leurs émissions de GES et ce dans cinq secteurs d’activités, soit : les transports, l’industrie, le bâtiment, l’agriculture et les déchets. Ces cinq pays ont été choisis parce qu’ils avaient une croissance démographique et économique semblable ou supérieure au Québec au cours de la période allant de 1990 à 2018.

Une des questions formulées au terme de cette étude est la suivante : Pourrions-nous, dans ce dossier, utiliser davantage la réglementation et les instruments économiques comme l’écofiscalité?

Qu’est-ce que l’écofiscalité?

L’écofiscalité regroupe un ensemble d’instruments économiques visant à décourager les activités nuisibles à l’environnement ou à encourager les activités qui lui sont favorables et à en stimuler l’innovation. Les mesures écofiscales s’appuient principalement sur le principe de l’internalisation des coûts, le principe de pollueur-payeur et le principe d’utilisateur-payeur.

Pourquoi devons-nous avoir recours à l’écofiscalité?

Selon son modèle théorique, le marché est un mécanisme efficient qui permet d’optimiser l’utilisation des ressources limitées d’une société afin de satisfaire en biens et en services les besoins des consommateurs. C’est le mécanisme des prix qui permet de coordonner l’ensemble des activités économiques en influençant le comportement des consommateurs et en l’amenant à faire les choix qui devraient en théorie optimiser l’utilisation des ressources disponibles.

La même théorie reconnaît aussi qu’il arrive que le marché ne parvienne pas à être optimal, en raison de ce que les économistes appellent des « défaillances » ou « inefficiences du marché ». La défaillance du marché qui nous intéresse lorsqu’on parle d’écofiscalité, c’est lorsque l’action d’un agent économique a des conséquences sur un ou des tiers qui n’est ou ne sont pas parties prenantes de ladite action : une telle inefficience du marché est ce qu’on appelle une « externalité ».

Plus précisément, une externalité survient lorsque les coûts et/ou les bénéfices provenant d’une activité économique ne sont ni assumés par, ni ne bénéficient aux, selon le cas, personnes impliquées dans cette activité. Une externalité ainsi entendue peut être positive ou négative. On reconnaît généralement que le réchauffement climatique dû aux émissions de GES est la pire et aussi la plus préoccupante des externalités négatives.

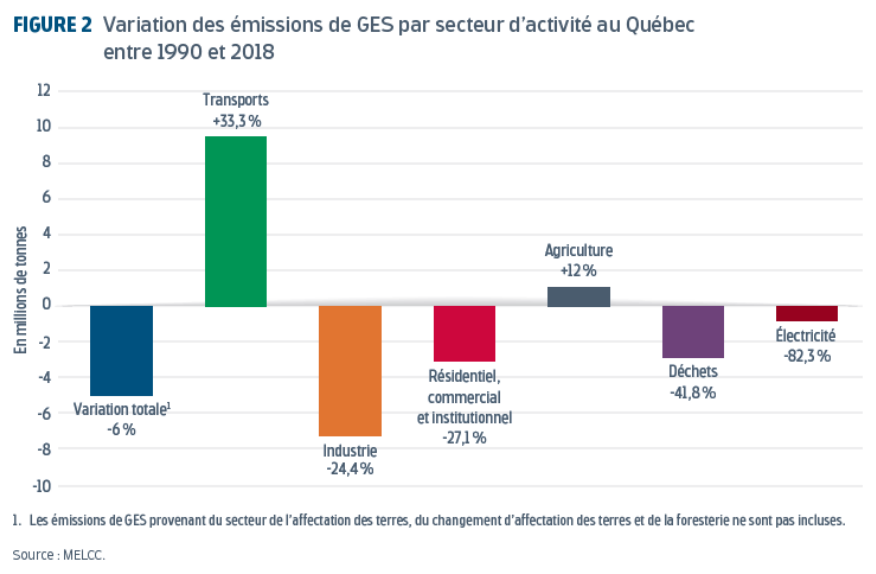

Variation des émissions de GES par secteur d’activité au Québec entre 1990 et 2018

On peut constater (figure 2) que c’est au niveau des secteurs des transports et de l’agriculture que le bilan québécois s’est alourdi. C’est pourquoi, je vous donnerai un aperçu des bonnes pratiques dans divers pays dans ces deux secteurs. Je vais débuter en vous parlant de la tarification du carbone parce que c’est une mesure qui touche plusieurs secteurs d’activité.

Quelques bonnes pratiques de cinq pays en matière de réduction des émissions de gaz à effet de serre.

Tarification du Carbone

Il y a deux façons de tarifer le carbone; soit en utilisant une « taxe sur le carbone », soit en utilisant un Système de plafonnement et d’échange de droits (ou quotas) d’émission (SPEDE). Cette tarification permet d’intégrer les coûts environnementaux associés aux GES dans la prise de décision des acteurs économiques. Il s’agit donc d’une forme d’internalisation des coûts environnementaux.

Dans un SPEDE, le gouvernement fixe un plafond d’émissions pour limiter la quantité totale de certains GES que les émetteurs visés par le système peuvent relâcher dans l’atmosphère. Dans les limites de ce plafond, les participants reçoivent ou achètent des droits d’émission qu’ils peuvent échanger avec d’autres participants inscrits au système en fonction de leurs besoins de conformité réglementaire. Plus on abaisse le plafond et plus le prix pour les droits d’émission augmente. Le coût du carbone est ainsi établi par le marché.

Au Québec, en novembre 2021, le prix de vente des droits d’émissions était de 42,68$ la tonne. En décembre 2021, le prix du carbone de l’Union européenne était de 116$ (80 euros) la tonne. On le voit, le Québec pourrait augmenter le prix de vente des droits d’émission tout en restant compétitif à l’international. Au Québec, la totalité des revenus issus des ventes aux enchères du marché du carbone sont versés au Fonds d’électrification et de changements climatiques, qui servira entre autres à financer les mesures de mise en œuvre découlant du Plan pour une économie verte 2030.

Actuellement, la Bourse du carbone ne répond pas complètement aux attentes et elle fait l’objet de plusieurs critiques. Dans son Plan pour une économie verte 2030, le gouvernement prévoit des mesures qui contribueront à l’améliorer, il pourrait s’inspirer de ces critiques.

Bonnes pratiques dans le secteur du transport

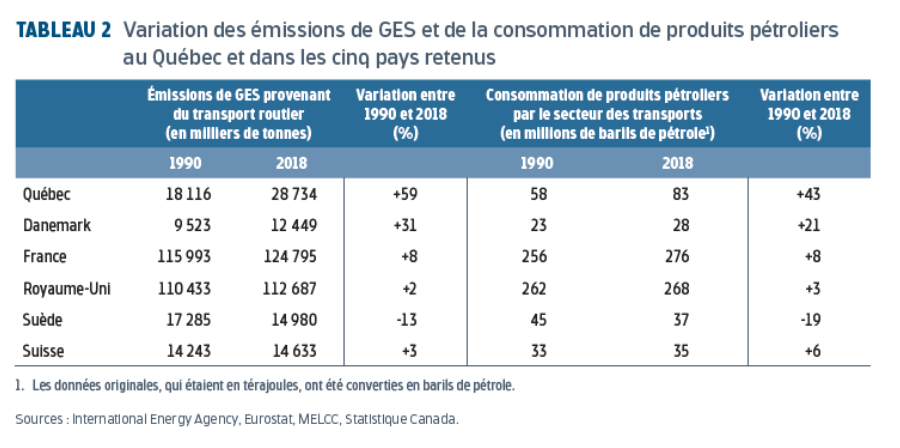

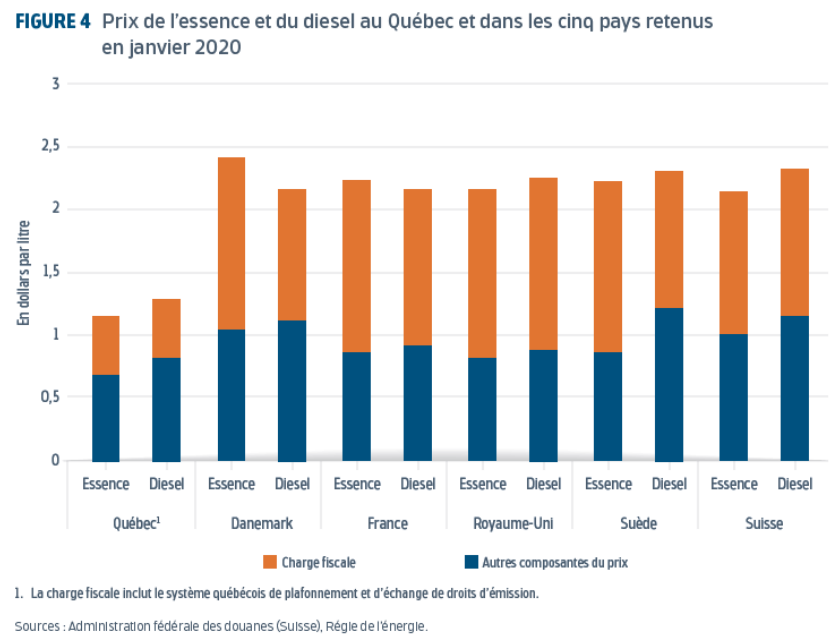

Au Québec, les émissions de GES provenant du transport routier ont augmenté d’un peu moins de 59 % de 1990 à 2018. Ce sont les camions légers qui sont de plus en plus présents au Québec qui en sont la cause. En 2018, les automobiles consomment en moyenne 20 % moins de carburant aux 100 kilomètres que les camions légers. Le pourcentage de camions légers sur nos routes est passé de 28 % à 42 % en 2018.  Il est reconnu que plus le prix du carburant est élevé, plus les quantités consommées, de même que les émissions de GES et de polluants atmosphériques qui leur sont associées, diminuent. La figure 4 ci-dessous compare les prix de l’essence et du diesel en janvier 2020, au Québec et dans les cinq pays retenus.

Il est reconnu que plus le prix du carburant est élevé, plus les quantités consommées, de même que les émissions de GES et de polluants atmosphériques qui leur sont associées, diminuent. La figure 4 ci-dessous compare les prix de l’essence et du diesel en janvier 2020, au Québec et dans les cinq pays retenus.  Le plan pour une économie verte du gouvernement du Québec mise sur l’électrification des transports avec des incitatifs au moment de l’achat des voitures. Une augmentation substantielle du prix de l’essence aurait un impact sur le choix des véhicules et permettrait d’augmenter les revenus du gouvernement et ainsi de financer une augmentation des subventions à l’achat de véhicule électrique.

Le plan pour une économie verte du gouvernement du Québec mise sur l’électrification des transports avec des incitatifs au moment de l’achat des voitures. Une augmentation substantielle du prix de l’essence aurait un impact sur le choix des véhicules et permettrait d’augmenter les revenus du gouvernement et ainsi de financer une augmentation des subventions à l’achat de véhicule électrique.

On pourrait aussi instaurer un système de bonus-malus comme la France et la Suède. Le bonus-malus écologique, aussi appelé « écobonus » ou « malus écologique », vise à récompenser (bonus) les acquéreurs de véhicules émettant moins de GES et à pénaliser (malus) ceux qui optent pour les modèles les plus polluants.

Au niveau du bonus, le Québec offre des subventions à l’achat ou à la location de véhicules émettant moins de GES, semblables à la France et à la Suède. C’est au niveau du malus que le Québec pourrait faire mieux. Si on appliquait les malus français et suédois à l’achat d’un VUS populaire au Québec, le malus français serait de 10 807 $ et celui de la Suède serait de 3 660 $ par année pendant trois ans. De quoi faire changer d’idée.

Bonnes pratiques dans le secteur agricole

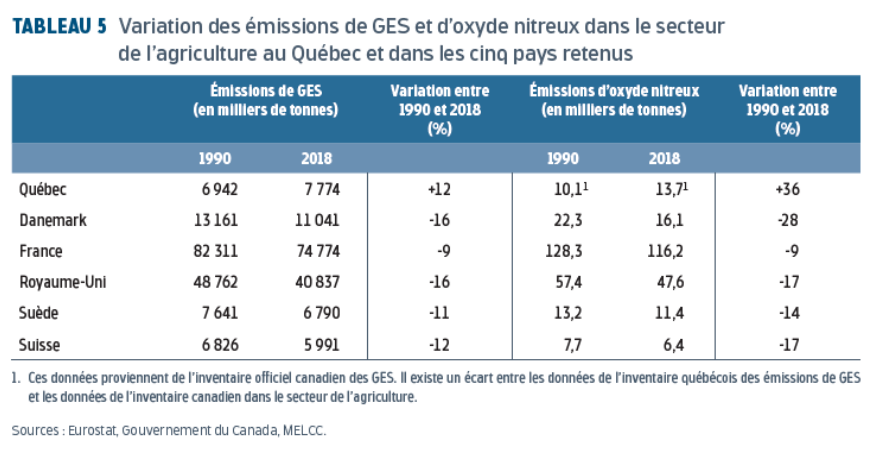

Au Québec, de 1990 à 2018, il y a eu une croissance de plus de 12 % des émissions de GES dans le secteur agricole. Cette croissance est notamment attribuable à l’augmentation des émissions d’oxyde nitreux provenant de la gestion des sols agricoles.  Depuis 1991, un système de quotas pour l’usage d’engrais dans la production agricole a été mis en place au Danemark, qui attribue des quotas d’azote individuels non négociables aux agriculteurs en fonction de plusieurs critères. Lorsqu’un agriculteur dépasse le quota qui lui est alloué, il est passible d’une amende proportionnelle au dépassement du quota. Les agriculteurs doivent aussi tenir un registre annuel de leur utilisation d’engrais qu’ils doivent soumettre annuellement aux autorités gouvernementales.

Depuis 1991, un système de quotas pour l’usage d’engrais dans la production agricole a été mis en place au Danemark, qui attribue des quotas d’azote individuels non négociables aux agriculteurs en fonction de plusieurs critères. Lorsqu’un agriculteur dépasse le quota qui lui est alloué, il est passible d’une amende proportionnelle au dépassement du quota. Les agriculteurs doivent aussi tenir un registre annuel de leur utilisation d’engrais qu’ils doivent soumettre annuellement aux autorités gouvernementales.

Depuis 2005, le gouvernement du Québec utilise un programme de soutien et de financement agricoles qui est conditionnel au dépôt annuel, par les agriculteurs, d’un bilan de phosphore équilibré. Pour diminuer les émissions de GES dues à l’azote le gouvernement du Québec pourrait exiger aussi le dépôt d’un bilan d’azote équilibré. Le Québec pourrait aussi instaurer une taxe sur l’azote ou les engrais en complémentarité des mesures réglementaires comme le recommande le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) et l’Organisation de coopération et développement économique (OCDE).

Parlons finances publiques

Selon le rapport Stern3 , un investissement de 1 % du PIB par année est suffisant pour éviter les pires conséquences du réchauffement climatique. En 2021, le PIB du Québec étant de 383,6 milliards $, cela représenterait donc un investissement de 3,836 milliards par année. Le Plan pour une économie verte 2030 du gouvernement du Québec est doté d’une enveloppe de 6,7 G $ sur 5 ans. Cela équivaut à un budget annuel de 1,34 G $ pour les 5 prochaines années, soit presque trois fois moins que ce que suggérait le rapport Stern.

Selon les calculs de la Coalition Main rouge, une taxe sur la richesse rapporterait plus de 4 milliards $ (données de 2019). Cela couvrirait le 1 % du PIB québécois que le rapport Stern recommande pour éviter les pires conséquences du réchauffement climatique et cela sans compter les revenus supplémentaires procurés par les mesures d’écofiscalité.

Nous avons les moyens et les ressources pour atteindre nos cibles. Soyons ambitieux!

Notes

- https://www.vgq.qc.ca/Fichiers/Publications/rapport-cdd/171/32374_VGQ_CDD_complet_web.pdf

- https://cdn-contenu.quebec.ca/cdn-contenu/adm/min/environnement/publications-adm/plan-economie-verte/plan-economie-verte-2030.pdf?1605549736

- STERN, Nicholas, The Economics of Climate Change : The Stern Review, Cabinet Office – HM Treasury, Cambridge University Press, 2007.

Les commentaires sont fermés.