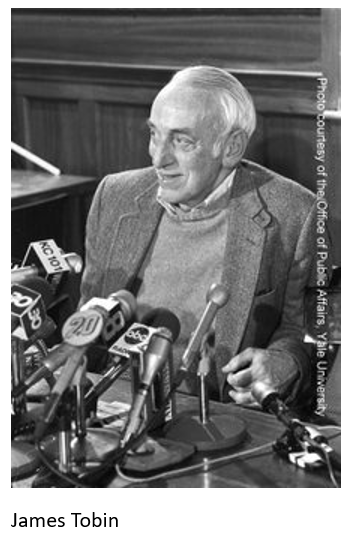

Qui est James Tobin (1918-2002)?

Économiste keynésien, il obtient en 1981 le prix Nobel, non pas pour la taxe Tobin, mais bien pour son analyse des marchés financiers et de leurs rapports avec les décisions de dépenses, et par conséquent avec l’emploi, la production et l’évolution des prix. Il dira : « J’ai étudié l’économie pour deux raisons. La matière était fascinante et stimulante sur le plan intellectuel. En même temps, elle donnait, et donne toujours l’espoir que, si l’on comprend mieux ses mécanismes, on pourra améliorer le sort de l’humanité. »

James Tobin a été profondément marqué par la Crise de 1929. Sa mère, alors assistante sociale, lui a montré très tôt les souffrances causées par la pauvreté et le chômage.

En 1936, il reçoit une bourse pour étudier à l’Université Harvard. À la suggestion d’un de ses professeurs, il lit le livre de Keynes, la Théorie générale de l’emploi, de l’intérêt et de la monnaie. Ce sera pour lui une révélation. La crise de 1929 était bien la preuve de l’incapacité des théories économiques orthodoxes à prévoir les crises et à suggérer des moyens d’en sortir. Il est aussi très marqué par le passage dans lequel Keynes décrit les dangers associés à la domination de la finance sur l’entreprise et sur l’économie. Keynes affirme qu’au fur et à mesure que se perfectionne l’organisation des marchés d’investissement, augmente le risque de domination de la spéculation. Il propose donc, pour lutter contre ce phénomène, de taxer les mouvements de capitaux.

Contexte qui a donné naissance à la taxe Tobin

En août 1971, les États-Unis ont rompu les accords de Bretton Woods qui avaient été mis sur pied après la Deuxième Guerre mondiale et qui établissaient un système monétaire international fondé sur le dollar américain dont la valeur était garantie par l’or de la Réserve fédérale américaine.

Quand les États-Unis ont abandonné l’étalon-or, cela a eu pour conséquence de transformer toutes les devises nationales en marchandises dont le prix fluctuait de la même manière que tous les autres biens sur le marché. Autrement dit, on revenait à un système monétaire avec des taux de change flottants qui rendait possible la domination de la spéculation sur le marché des devises.

Devant les impacts possibles de cette transformation du système monétaire mondial et devant la crainte de la domination de la spéculation, Tobin s’est sûrement rappelé du passage qui l’avait tant marqué à sa première lecture de Keynes. Il propose alors des pistes de solution pour redonner un peu d’autonomie aux politiques monétaires nationales dans ce nouveau contexte économique. Parmi elles figure cette fameuse taxe, qui portera son nom. Son objectif est de « jeter un peu de sable dans les rouages trop bien huilés des mouvements de capitaux. » En pénalisant fiscalement toute conversion d’une monnaie dans une autre, cette taxe a pour but de mettre un frein à la spéculation à outrance, tout en redonnant un peu d’autonomie aux politiques monétaires nationales.

L’AMI qui vous veut du bien

En mai 1995, lors de la réunion annuelle du Conseil de l’OCDE, ont commencé les négociations entre les gouvernements pour un Accord multilatéral sur l’investissement (AMI). Son objectif était d’établir pour l’investissement international un large cadre multilatéral comportant des normes élevées de libéralisation et de protection de l’investissement et doté de procédures efficaces de règlement des différends. Les grandes corporations multinationales auraient pu ainsi, en s’adressant aux tribunaux prévus par les accords, faire renverser des lois votées par les instances législatives parce qu’elles pourraient nuire à leurs investissements.

Cet accord n’a jamais vu le jour grâce à l’opposition d’un mouvement international et cette « victoire » contre l’AMI a été un catalyseur : elle a démontré qu’il était possible d’arrêter le train en marche de la mondialisation à tous crins.

La taxe Tobin et Attac

En décembre 1997, Ignacio Ramonet, directeur du Monde diplomatique lance un appel pour la création d’un vaste mouvement international en faveur de la taxation des transactions financières sur le marché des devises.

Attac-France a été fondé à peine quelques semaines plus tard et cette initiative s’est rapidement répandue. Des groupes semblables se sont mis en place en Belgique, en Suisse romande, en Italie, au Brésil, au Portugal, en Tunisie, au Sénégal, aux États-Unis.

Au Canada, ce mouvement a vu naître deux entités distinctes qui luttaient pour la mise en place d’une taxe sur les transactions financières : Halifax Initiative et Attac Québec. Le 25 mars 1999, une majorité de députés ont appuyé un projet de taxe sur les transactions financières internationales. Malheureusement, ce projet ne s’est jamais concrétisé.

Le 8 avril 2000, Attac Québec a été fondé. Il se veut un centre de mobilisation, d’information et de débats autour de l’impératif de lutter contre la toute-puissance des marchés financiers et d’imposer des régulations susceptibles d’atténuer les risques de chaos financier.

Pour ou contre la TTF?

Le débat est le suivant. D’un côté nous avons les économistes pour qui le marché doit s’autoréguler, de l’autre nous avons ceux qui reconnaissent l’inefficience des marchés et la nécessité d’intervenir quand le marché ne parvient pas à se réguler.

Pour James Tobin, inspiré par John Maynard Keynes, une taxe sur les transactions financières aurait pour effet de diminuer la spéculation et par conséquent la volatilité des marchés financiers. Cette hypothèse est appuyée par des économistes bien connus, dont entre autres Joseph Stiglitz et Lawrence Summers.

Mais d’autres économistes (comme Milton Friedman), ne croient pas que la spéculation a un effet déstabilisateur sur les marchés. Ils invoquent des études pour conclure qu’une taxe sur les transactions financières ne réduirait pas la volatilité des marchés et qu’elle en entraînerait même une plus grande instabilité.

Avant de poursuivre, clarifions ce concept de « volatilité ». Lorsqu’un titre financier est très volatile, cela signifie que s’il y a des variations à la hausse ou à la baisse, un titre très volatile variera dans le même sens que le marché, mais de manière plus extrême, d’où les bulles spéculatives (marché en hausse) et les crises financières (marché en baisse).

Dans un excellent article publié par Attac-France, on peut lire les arguments contre la taxe sur les transactions financières et ceux en faveur d’une TTF pour dompter les marchés.

• Le volume important des transactions financières et par le fait même la spéculation sont nécessaires pour le bon fonctionnement du mécanisme de prix. Par contre, l’examen de la réalité nous montre que le processus de convergence des marchés financiers vers de « vrais » prix des actifs ne fonctionne pas, parce que les marchés financiers fonctionnent à l’envers des marchés de biens et services « réels ». Normalement, quand le prix d’un bien augmente, la demande baisse. Mais, à l’inverse, quand le prix d’un actif financier monte, la demande augmente.

• Une grande part des transactions à court terme sont des opérations de « couverture » qui permettent de gérer les risques de fluctuation des taux de change sur des transactions à plus long terme. Par contre, les transactions financières sur des biens et services réels (par exemple : l’importation de café) sont peu fréquentes. La taxe ne pèsera que très peu sur eux.

• Toute augmentation dans les coûts de transaction, due à une TTF par exemple, entraînerait un déclin dans la liquidité, ce qui va à son tour augmenter la volatilité à court terme du prix des actifs. Par contre, les recherches liant l’introduction de la TTF à une augmentation de la volatilité ne sont pas convaincantes et ont abouti à des résultats divers. Les taux prévus pour la taxe sont toujours modestes. Le coût des transactions, autre que celui de la TTF, a considérablement baissé durant les trois dernières décennies du fait des progrès de l’informatique. Le niveau de volatilité ne ferait qu’atteindre celui des années 1980.

• Les taxes sur les transactions financières sont difficiles à mettre en place, surtout si elles portent sur des transactions internationales. De plus, les acteurs trouveront toujours des moyens de contourner cette taxe. Par contre, tant que le coût de la taxe reste inférieur à celui du déménagement, les institutions financières préféreront payer la taxe plutôt que d’avoir à se réinstaller ailleurs. Le « droit de timbre » britannique, même à un taux relativement élevé de 0,5 %, n’a en rien modifié de l’attractivité de la Bourse de Londres.

L’implantation d’une TTF

Certains pensent qu’il suffit d’un accord entre les grandes puissances industrielles, par exemple les pays du G7, pour mettre en place la taxe Tobin. Cependant, comme nous venons de le voir, plusieurs obstacles sont soulevés.

Plus récemment, un autre excellent texte d’Attac-France propose des mesures plus larges que la seule taxe sur les transactions financières. Le volume des transactions financières a augmenté dans des proportions inimaginables en l’espace de trois décennies, après l’instauration de la liberté totale de circuler pour les capitaux au cours des années 1970-80. Aucune justification ne peut être trouvée à des mouvements permanents de capitaux vingt à trente fois plus importants que la production mondiale et cent fois plus importants que les échanges de biens et services. La liberté de circulation des capitaux a déclenché la « financiarisation » du capitalisme mondial, qui a abouti à la grande crise globale depuis 2007.

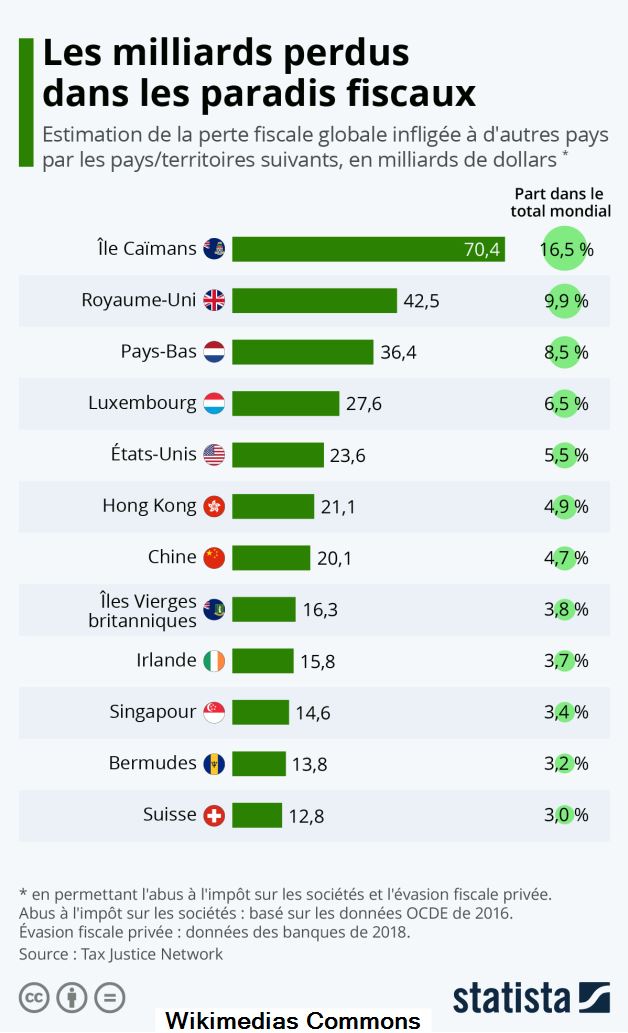

C’est pourquoi Attac-France propose d’autres mesures plus radicales, mais qui permettraient de ramener la primauté du politique sur l’économique et la capacité des États à lutter contre la croissance des inégalités et le réchauffement climatique. Dans ces mesures on retrouve notamment : l’interdiction des hedge funds (fonds spéculatifs) et des innovations financières opaques et risquées (titrisation); le plafonnement de la rémunération des courtiers et des investisseurs financiers; l’encadrement très strict des produits dérivés; le contrôle des organismes de compensation tels que Clearstream; la suppression des paradis fiscaux; et la mise sous contrôle public des agences de notation, dont l’irresponsabilité et le manque de fiabilité ne sont plus à démontrer depuis la crise des subprimes en 2008.

La crise économique de 2008 a d’ailleurs remis à l’ordre du jour l’idée d’une taxe Tobin et de nouveaux appuis se manifestent. En 2009, Adair Turner, président de l’autorité britannique des services financiers (FSA) et le premier ministre britannique Gordon Brown appuient la proposition de mettre sur pied une TTF et elle est mise à l’agenda du G20. L’économiste Paul Krugman apporte son soutien à la proposition Turner-Brown d’une taxe portant sur l’ensemble des transactions financières. Malheureusement la volonté politique n’est pas au rendez-vous et le FMI et son président d’alors, Dominique Strauss-Kahn, jugent que cette taxe est trop difficile à mettre en œuvre.

À plusieurs reprises par la suite (2010 et 2011) l’introduction d’une TTF a été remise à l’ordre du jour de la Commission européenne. Les recettes permettraient de financer des projets européens, dont la lutte aux changements climatiques. Malgré de nombreuses autres tentatives, à ce jour cette taxe n’a pas été instaurée.

En janvier 2013, les ministres européens des Finances donnent leur accord au lancement d’une taxe sur les transactions financières (TTF) à partir de 2014-2015. Selon le quotidien Le Figaro, « les échanges d’actions et d’obligations seraient taxés à un taux de 0,1 % et les contrats dérivés à un taux de 0,01 % ».

En juin 2019, il est envisagé dans le cadre d’un projet européen de coopération renforcé (accord minimum de 9 états) un calendrier qui amènerait la Commission européenne à présenter un projet d’ici 2024.

À ce stade des blocages apparaissent également sur la répartition du produit de la taxe, alors que le principe d’une affectation au niveau national des produits collectés au niveau national ne semble pas avoir été envisagé. Cependant, les exemples montrent que l’instauration d’une décision fiscale peut se faire au niveau national, sans nécessairement d’accord au niveau européen.

Le débat revient dans les institutions européennes pour l’élaboration du budget de l’Union européenne au cours de l’année 2020.

Contrairement à une idée assez communément répandue, l’histoire recèle un grand nombre d’exemples de taxations des mouvements financiers partout dans le monde. De nombreux pays, tels que le Royaume -Uni, l’Afrique-du-Sud, Hong-Kong, Singapour, la Suisse et l’Inde, appliquent actuellement des TTF à des catégories d’actifs spécifiques, qui génèrent des milliards de dollars de recettes par an

Et ici au Québec

La lutte pour une TTF est toujours aussi pertinente dans le contexte économique actuel et dans la lutte au réchauffement climatique.

Attac Québec, dans sa lutte contre les paradis fiscaux, pour une plus grande justice fiscale et une plus grande justice climatique, est en droite ligne avec la lutte pour la TTF. Cette TTF pourrait financer les moyens de se sortir de cette crise climatique. L’abolition des paradis fiscaux est nécessaire pour permettre le bon fonctionnement de la TTF. La TTF est un moyen de fournir des recettes pour permettre la réduction de la dette publique et le financement adéquat des programmes sociaux.

Lors de notre dernière Assemblée générale annuelle, des membres ont montré leur intérêt pour cette taxe.

À nous de relancer l’idée dans nos instances.