Au cours des dernières élections, nous avons eu droit à une primeur quant aux finances publiques qui doit nous réjouir, eh oui, nous réjouir. Et pourquoi donc, me direz-vous?

Vous avez sûrement souvenir d’entendre un parti nouvellement élu, nous dire que l’état des finances publiques à leur arrivée n’était pas tel qu’annoncé par le parti sortant et que, pour cette raison, l’atteinte des différentes promesses électorales s’en verrait affectée. C’est pourquoi en avril 2015, l’Assemblée nationale confiait au ministre des Finances l’obligation de préparer et de publier, avant la tenue de chaque élection générale, un rapport présentant l’état des finances publiques. L’ajout de ces nouvelles obligations législatives visait notamment à renforcer la transparence du gouvernement à l’égard de la situation économique et financière prévue du Québec avant les élections générales et à fournir aux utilisateurs du rapport préélectoral une plus grande assurance quant à la plausibilité des données qu’il contient.

Chaque citoyen est un des utilisateurs potentiels de ce rapport, et de bien d’autres informations financières présentées par nos gouvernements.

Chaque citoyen est un des utilisateurs potentiels de ce rapport, et de bien d’autres informations financières présentées par nos gouvernements.

Cette chronique, qui reviendra à chaque numéro, a pour humble objectif de tenter de vous apprendre quelques notions de comptabilité de base nécessaires pour bien exercer votre rôle de citoyen.

Commençons donc en nous penchant sur une des publications du gouvernement du Québec qui ne suscite pas autant d’attention que le rapport préélectoral, une publication dont vous n’avez peut être jamais entendu parler, mais qui est d’une grande importante: les Comptes publics (autrement dit : les états financiers) consolidés du Gouvernement du Québec. Ce ne sont pas des prévisions comme on retrouve dans le budget, mais bien les chiffres réels de l’année financière qui se termine le 31 mars de chaque année. Que retrouve-t-on dans cette mine d’or d’informations?

Ouvrons les comptes publics

Cette analyse détaillée des états financiers présente d’abord les faits saillants de l’année; fait retour sur le budget et explique les écarts entre celui-ci et le réel; décrit l’évolution des différents postes budgétaires au fil des ans; rappelle comment a été appliquée la Loi sur l’équilibre budgétaire et analyse des indicateurs financiers (par exemple la dette brute par rapport aux revenus totaux, la dette brute par rapport au PIB, etc.). Ces indicateurs doivent nous permettre de mieux comprendre la santé financière du gouvernement. On y retrouve aussi, outre de nombreuses statistiques, des résultats par secteur (éducation, santé, etc.) et même un glossaire. Toute cette information est fournie pour vous aider et vous préparer à lire les états financiers consolidés, qui seront présentés par la suite.

Comme ce nom l’indique, il y a plusieurs états et chacun d’eux présente une facette de la situation financière d’une entité économique. Pour cette première chronique, nous allons nous attarder à l’état de la situation financière, mieux connu sous le nom de bilan. Tout bon cours de comptabilité 101 débute par cet état parce que c’est justement là que l’on retrouve l’équation comptable fondamentale.

Une équation qu’il faut connaître

Je dis souvent à la blague que le cri de ralliement des comptables est «Ça balance». Et pourquoi ça balance? Tout simplement parce que la comptabilité est basée sur l’équation comptable fondamentale, qui est la suivante: ACTIF = PASSIF + AVOIR

Pour comprendre cette équation, un parallèle avec votre bilan personnel aidera. Prenez tous vos biens (votre actif), soustrayez vos dettes (votre passif) et vous obtenez votre valeur nette (votre avoir).

On peut présenter cette équation de cette façon: ACTIF – PASSIF = AVOIR

De la même manière que si 9 – 5 = 4, on peut aussi dire que 9 = 5 + 4, on obtient que l’actif = passif + avoir.

D’un point de vue comptable il est plus intéressant d’utiliser ce mode de présentation.

Premièrement cela nous permet de nous assurer que le tout balance. Deuxièmement, cela nous permet de montrer d’un côté l’investissement (les actifs) et de l’autre comment ces actifs sont financés soit par les tiers (le passif), et par les détenteurs de l’entité économique (l’avoir).

Prenons le temps de bien définir chacun des éléments de cette équation comptable.

L’actif est constitué de l’ensemble des ressources matérielles ou financières que l’entité économique (un individu, une entreprise, un gouvernement, etc.) utilise dans le cadre de son exploitation. Ce sont des ressources économiques sur lesquelles l’entité exerce un contrôle en raison de faits passés (par exemple l’acquisition d’un immeuble) et ces ressources sont susceptibles de lui procurer des avantages futurs (disons gagner un revenu). On considère aussi que les actifs sont des investissements, et c’est à partir de cet investissement que l’on pourra générer des revenus d’exploitation. C’est ainsi qu’un gouvernement utilise ses différents actifs pour rendre les services à la population.

Il existe parmi les actifs, des actifs à court terme (ou les actifs financiers), par exemple la banque ou les débiteurs. Ce sont des ressources très liquides, c’est-à-dire qui peuvent être transformées rapidement en monnaie. Elles proviennent de transactions passées. C’est ainsi que dans le compte Banque, on retrouve l’argent provenant des taxes et des impôts perçus, ou des sommes encaissées suite à un nouvel emprunt.

D’autres sont des actifs à long terme. Ce sont des biens que l’on possède et que l’on peut utiliser sur une plus longue période : par exemple, pour un individu, son véhicule. Pour un gouvernement cela peut être des véhicules de transport, de la machinerie, du mobilier, des bâtiments, des infrastructures pour le transport routier, maritime et aérien, des terrains, des parcs et autres.

Le passif désigne quant à lui les dettes contractées par une entité économique auprès de tiers (par exemple, une banque, un fournisseur). Ce sont les moyens de financement qui lui permettent d’acquérir certains actifs.

Les capitaux propres (capital ou avoir) sont les fonds qui proviennent du propriétaire de l’entité économique (par exemple gouvernement). C’est aussi là que se cumulent les fonds qui résultent de l’exploitation. Cela nous donne la valeur nette du gouvernement à une date donnée, ceci en ne considérant que les faits économiques qui ont été comptabilisés. Pour un gouvernement, c’est sous cette rubrique qu’on retrouve la différence entre les actifs et les passifs. Si on se rapporte à l’équation comptable ci-dessus, pour un gouvernement ayant plus de passifs que d’actifs, on obtiendra une valeur négative au niveau de l’avoir et c’est ce qu’on appellera les déficits cumulés.

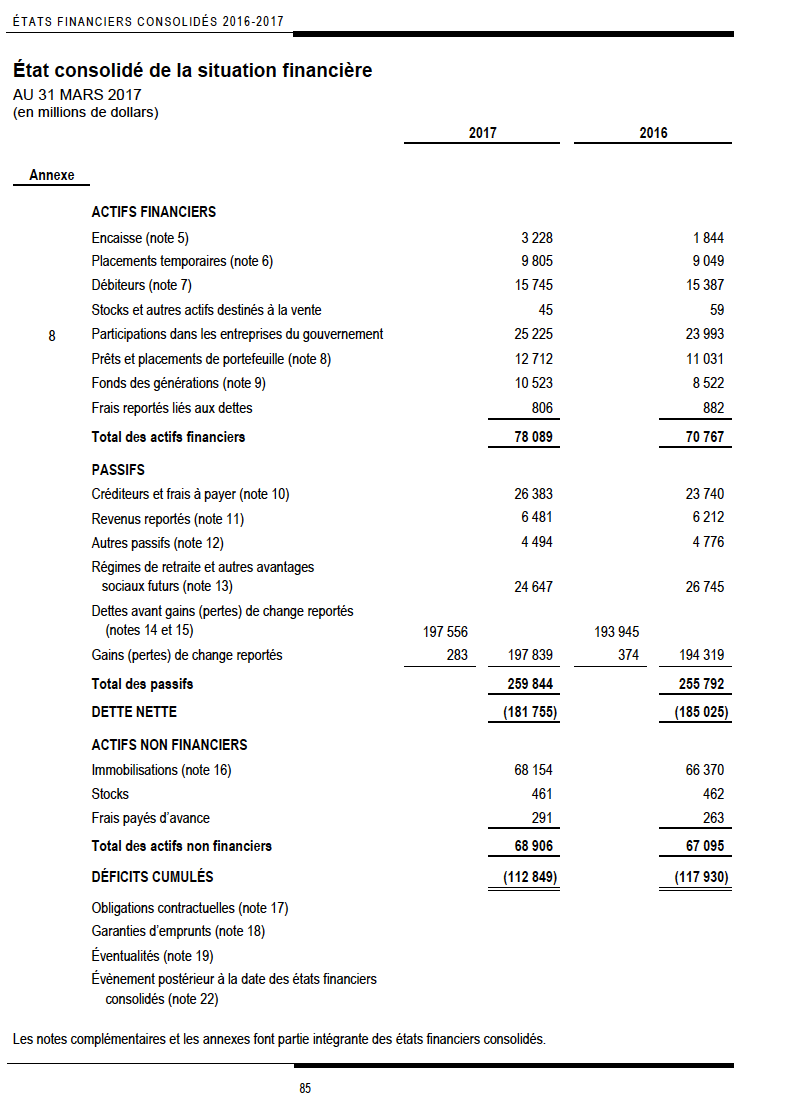

Si on regarde l’état de la situation financière du gouvernement pour l’année 2016-2017 (ci-dessous), on peut constater que la présentation utilisée dans les états financiers diffère un peu quand il s’agit d’un gouvernement. Mais on peut ramener le tout sous la même forme que l’équation comptable fondamentale : ACTIF = PASSIF + CAPITAUX PROPRES

Prenons par exemple l’année 2017. Si on prend le total des actifs financiers (78 089 millions $) et qu’on y additionne le total des actifs non financiers (68 906 millions $), on obtient le total de l’actif (146 995 millions $). De l’autre côté, si on prend le total des passifs (259 844 millions $) et qu’on soustrait les déficits cumulés (112 849 millions $), on obtient (146 995 millions $) et ça balance, ce qui fait la joie des comptables.

On constate donc aussi que le gouvernement se finance par endettement, ce qui est normal, comme nous allons voir.

Sur les déficits

Pourquoi est-ce ainsi? Est-ce que les finances d’un gouvernement sont toujours déficitaires?

Il faut ici se rappeler qu’un gouvernement n’est pas une entité économique à but lucratif: son objectif est de percevoir suffisamment de revenus sous forme de taxes, d’impôts et d’autres sources pour rendre les services à la population. En d’autres mots, un gouvernement n’a pas d’objectif de réaliser un profit, mais bien de financer correctement les services publics. Son pouvoir de taxer et de percevoir des impôts lui permet de recueillir les revenus suffisants pour accomplir ses missions (entre autres, la santé, l’éducation, etc.) ce qui le distingue d’une entreprise ou d’un particulier qui tente en général de faire le maximum de revenus possibles — le gouvernement, lui, ne cherche pas à taxer le plus possible les contribuables. Étant donné que l’objectif du gouvernement n’est pas de faire financer une partie des actifs par les citoyens, il les finance totalement par l’endettement.

Il faut ici se rappeler qu’un gouvernement n’est pas une entité économique à but lucratif: son objectif est de percevoir suffisamment de revenus sous forme de taxes, d’impôts et d’autres sources pour rendre les services à la population. En d’autres mots, un gouvernement n’a pas d’objectif de réaliser un profit, mais bien de financer correctement les services publics. Son pouvoir de taxer et de percevoir des impôts lui permet de recueillir les revenus suffisants pour accomplir ses missions (entre autres, la santé, l’éducation, etc.) ce qui le distingue d’une entreprise ou d’un particulier qui tente en général de faire le maximum de revenus possibles — le gouvernement, lui, ne cherche pas à taxer le plus possible les contribuables. Étant donné que l’objectif du gouvernement n’est pas de faire financer une partie des actifs par les citoyens, il les finance totalement par l’endettement.

La situation financière du gouvernement diffère donc de celle d’un individu ou d’une entreprise. Son analyse comptable comporte aussi des limites qu’il faut connaître.

Limites de cette analyse

La première de ces limites est qu’on ne comptabilise que les actifs et les passifs qui sont issus de transactions financières. On ne retrouve donc pas dans les états financiers du gouvernement l’ensemble des ressources que possède la société québécoise. Par exemple, ce n’est pas l’ensemble des terres, des lacs, des forêts, des ressources naturelles et autres richesses qui est comptabilisé. C’est pourquoi la capacité d’emprunt d’un gouvernement est plus grande que seulement les actifs que l’on retrouve dans ses états financiers.

La deuxième limite est que les actifs à long terme ou immobilisations selon les principes comptables sont comptabilisés au coût d’origine, c’est-à-dire selon la valeur à laquelle les biens ont été payés ou bien selon l’ensemble des coûts encourus pour les construire et non à leur valeur marchande. De plus, cette valeur comptable est amortie sur un certain nombre d’années. Mais qu’est-ce que l’amortissement ? C’est une écriture comptable qui consiste à répartir le coût d’un actif sur le nombre d’années que l’on prévoit l’utiliser. Concrètement on comptabilise l’actif au bilan et chaque année on soustrait une portion de l’actif et on enregistre cette portion comme une dépense d’exploitation. Cela fait en sorte que la valeur des immobilisations diminue d’année en année pour rendre compte de leur utilisation, et cela sans tenir compte de leur valeur marchande. La comptabilité, on le voit, est conservatrice : elle préfère que les biens soient sous-évalués plutôt que surévalués.

Finalement, certaines des dépenses, pensons en particulier à l’éducation, sont en réalité des investissements et devraient être comptabilisées en tant qu’actifs parce que ce sont des ressources qui procureront des avantages futurs.

On peut donc conclure que l’état de la situation financière d’un gouvernement nous fournit un portrait fiable dans la mesure où il ne surévalue pas la valeur d’un gouvernement, mais incomplet parce que le système économique dans lequel nous évoluons et par le fait même la comptabilité ne prend pas en compte l’ensemble des ressources dont nous disposons en tant que société.  Source : Comptes publics 2016-2017, volume 1, États financiers consolidés du gouvernement du Québec, Année financière terminée le 31 mars 2017, p. 85. 1

Source : Comptes publics 2016-2017, volume 1, États financiers consolidés du gouvernement du Québec, Année financière terminée le 31 mars 2017, p. 85. 1

Les commentaires sont fermés.